Depuis le début de l’année, les taux de crédit immobilier sont en baisse et relativement stables, oscillant sous les 3,8 % en moyenne. Entre janvier 2022 et juillet 2023, les taux d’intérêt en France étaient inférieurs à la moyenne des pays voisins. Cependant, depuis janvier 2024, ils se sont alignés sur les taux des pays limitrophes, avoisinant les 4 %. L’année 2023 a vu la plus forte hausse des taux d’intérêt en France, doublant pratiquement de 2 % à 4 %, rendant ainsi les emprunts plus coûteux. Cela a entraîné une baisse des volumes de vente de 23 % sur un an, et d’environ 40 % sur deux ans.

Sur les 12 derniers mois, les prix à Paris ont baissé de 8 % en moyenne, atteignant environ 9 350 €/m². Les prix des maisons à Paris et en Île-de-France ont chuté de 10 % en moyenne. Par rapport au pic historique de septembre 2020, cela représente une baisse de 14 % en valeur nominale, et de 28 % en euros constants (ajustés à l’inflation). À court terme, la tendance reste à la baisse des volumes de ventes et à une stagnation, voire une légère diminution des prix. Cependant, des prévisions de reprise pour 2025 laissent espérer que "le pire est derrière nous".

Crédits immobiliers : Une dynamique de reprise ?

Les taux de crédit continuent de baisser, et la production de crédits montre des signes de reprise. En juin 2024, la production mensuelle atteignait 8 à 9 milliards d’euros, et 11 milliards en juillet. À titre de comparaison, en 2022, elle avait culminé à 22 milliards par mois avant de chuter à seulement 6 milliards. Ce retournement est influencé par des facteurs macroéconomiques tels que la guerre en Ukraine, l’inflation persistante, l’instabilité politique, et une crise majeure dans l’immobilier neuf, la pire depuis 25 ans. Si le marché immobilier reste encore loin de la normalité, notamment à Paris, les marges de négociation sont actuellement élevées, autour de 5 % en moyenne.

Une demande toujours présente

Malgré les difficultés, les fondamentaux du marché immobilier restent solides, car le logement est un besoin essentiel. La demande reste donc présente. La pénurie de biens neufs, combinée à la crise locative, incite certains ménages à envisager l'achat, devenu plus accessible que la location dans certaines régions.

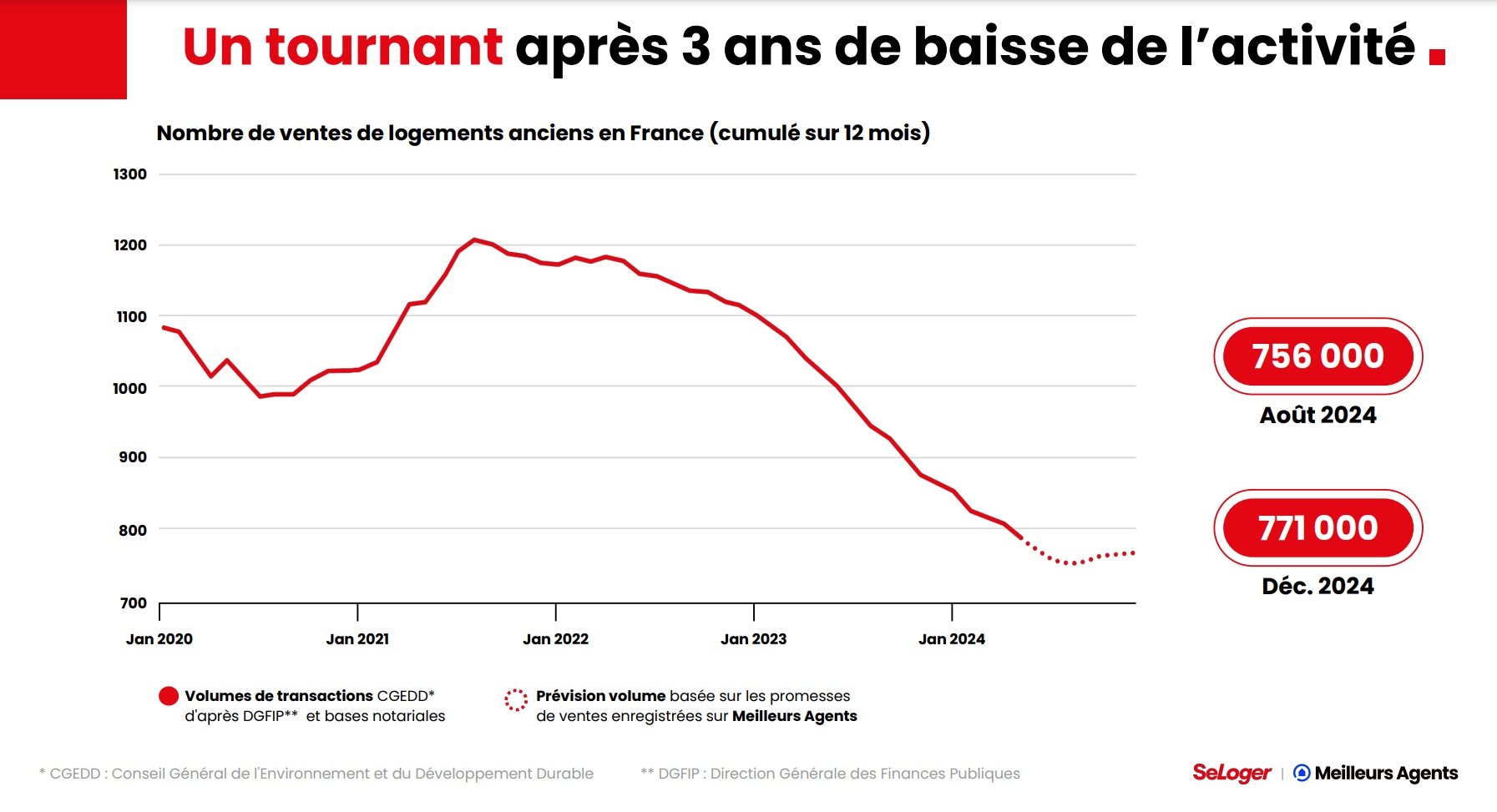

Le pire est-il derrière nous ?

Selon MeilleursAgents et SeLoger, le marché aurait atteint son "point bas" et devrait rebondir. Depuis janvier 2024, le pouvoir d'achat immobilier a augmenté, offrant en moyenne 4 m² supplémentaires. Dans certaines régions, les prix ont cessé de baisser, et commencent même à remonter légèrement. Les signes d’un rebond sont donc crédibles, d'autant plus que les indicateurs économiques sont globalement favorables. Cependant, l’instabilité politique et sociale demeure une source d'incertitudes, pouvant freiner cette reprise.

Une reprise attendue en 2025

En septembre 2024, un été inhabituel s'achève pour le marché immobilier français. Avant l’été, la situation était difficile avec des prix et des volumes en baisse, ainsi que des faillites de promoteurs. À la rentrée, l’optimisme semble revenir, et certains experts prévoient une reprise pour 2025. Cela fait écho à une tendance historique de hausse continue des prix de l’immobilier, sauf lors de crises majeures. Entre 2015 et 2022, l'immobilier français a vu sa valeur augmenter de 30 % en moyenne, notamment grâce aux taux d’intérêt historiquement bas qui ont stimulé le marché. Mais avec la flambée de l'inflation, la Banque centrale européenne (BCE) a relevé ses taux directeurs de 0 % à 4,5 % entre juillet 2022 et septembre 2023, provoquant un ralentissement des ventes et une baisse des prix en 2023, qualifiée "d’année noire" avec une croissance économique faible de 1,1 %.

Néanmoins, avec l’annonce de baisses de taux prévues par la FED et la BCE, le climat sur le marché immobilier pourrait s’améliorer, amorçant une éventuelle reprise en 2025, ou du moins les prémices d’un redressement.

Crises et stagnation des prix immobiliers

L'immobilier a traversé trois grandes crises depuis les années 1980, chacune provoquant une stagnation des prix sur une période de 10 ans environ : la crise des années 1980 (conséquence du choc pétrolier), celle des années 1990 (avec la guerre du Golfe et la bulle ".com"), et la crise des subprimes de 2007-2008. Ces crises ont eu des effets significatifs sur les prix immobiliers, entraînant des cycles de baisse puis de stagnation.

Aujourd’hui, les perspectives économiques sont marquées par un déficit public élevé et des finances publiques préoccupantes, pouvant entraîner des réformes fiscales imprévisibles. Cependant, le logement étant un besoin primaire, il devrait rester relativement épargné, voire soutenu par des politiques publiques. La FNAIM (Fédération Nationale de l'Immobilier) plaide pour une politique plus ambitieuse en matière de logement, incluant un assouplissement des conditions d’octroi des crédits immobiliers afin de stimuler la demande. Elle recommande aussi des exonérations fiscales pour encourager les investisseurs privés, dont la confiance a chuté depuis 2017.

L’immobilier en Europe : une comparaison intéressante

Le marché immobilier français ne peut être analysé isolément. Selon l'Aviv Housing Report, une étude comparative des marchés immobiliers de l'Union européenne, la dynamique des pays voisins de la France est similaire. Par exemple, en Allemagne et en Espagne, on observe également une stabilisation des prix après une phase de baisse. En Italie, les prix sont encore sous pression mais tendent à se stabiliser. Cette tendance générale est soutenue par les mêmes facteurs macroéconomiques : inflation, augmentation des taux d'intérêt, et incertitudes politiques. Cela montre que le marché immobilier européen, bien que diversement affecté selon les pays, partage des caractéristiques similaires, notamment une offre limitée de biens neufs, ce qui, comme en France, soutient les prix malgré un environnement difficile.

Conclusion : vers une amélioration en 2025 ?

Les taux d’intérêt devraient continuer de baisser, tandis que les prix pourraient remonter dans les 6 à 12 mois à venir. Les banques commencent à rouvrir l’accès au crédit, et de nombreux acquéreurs devraient revenir sur le marché d'ici Noël 2024. Dans certaines régions, les prix commencent déjà à se stabiliser ou à remonter légèrement. De plus, la pénurie de logements neufs contribue mécaniquement à maintenir une pression haussière sur les prix dans les zones où la demande reste forte.

En somme, bien que le marché immobilier ne soit pas encore sorti d'affaire, les signaux d'une reprise en 2025 se multiplient. Toutefois, l’évolution dépendra en grande partie de la stabilité économique et politique au cours des prochains mois.

Ecrit pour vous par Sylvain Talvan le 27 Septembre 2024

*Si vous avez apprécié cet article n'hésitez pas à le partager. Merci par avance.

Vous trouverez en dessous du lecteur vidéo les DOCUMENTS SOURCE en PDF, il suffit de cliquer dessus pour ouvrir le document.

Playlist vidéo pour approfondir le sujet :

SOURCES :

Notaires : notaires.fr

Meilleursagents : meilleursagents.com

FNAIM : fnaim.fr

Aviv Housing Group : aviv-group.com