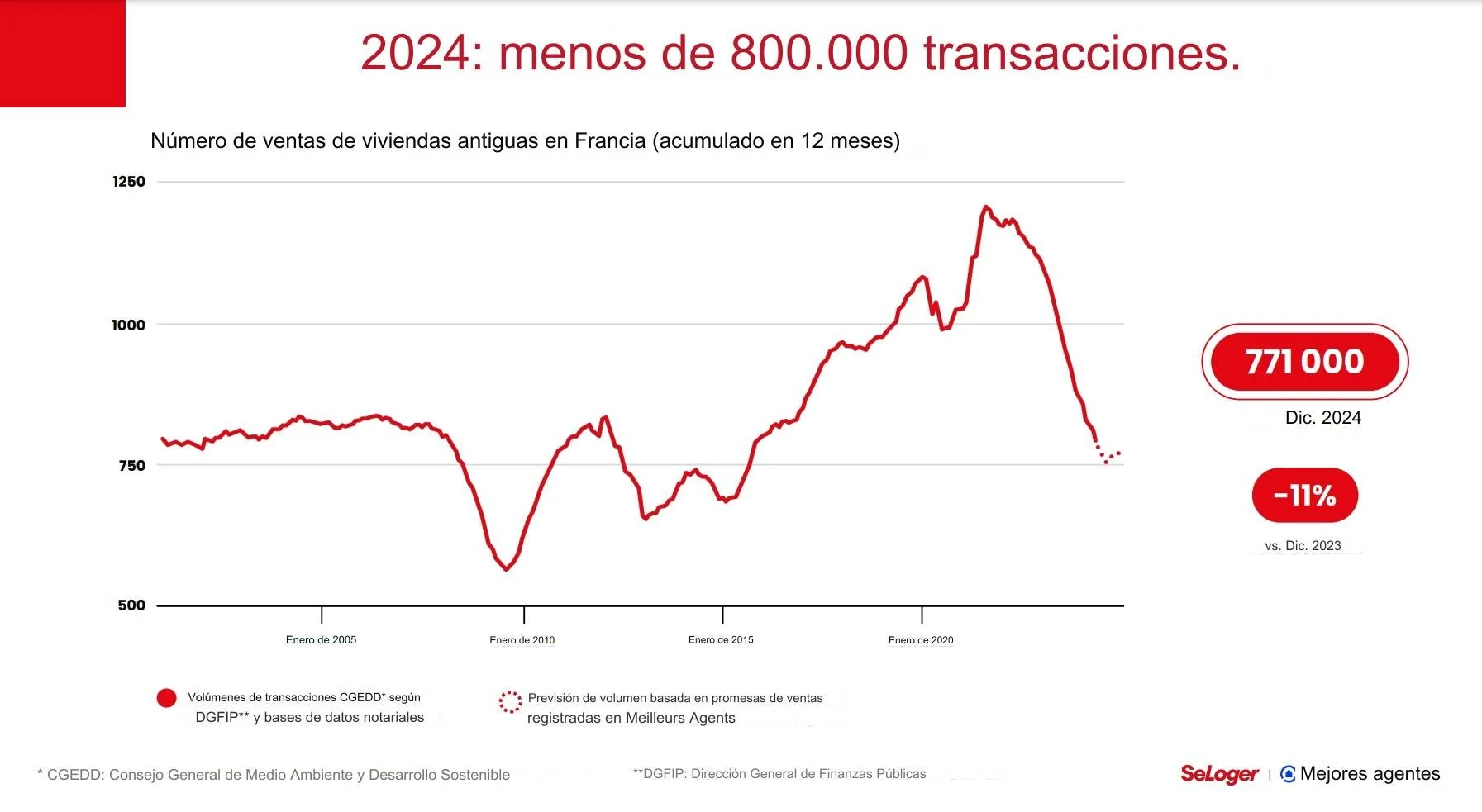

Desde principios de año, los tipos de interés hipotecarios han ido bajando y se han mantenido relativamente estables, situándose por debajo del 3,8% de media. Entre enero de 2022 y julio de 2023, los tipos de interés en Francia eran inferiores a la media de los países vecinos. Sin embargo, desde enero de 2024, se han alineado con los tipos de los países vecinos, en torno al 4%. En 2023, los tipos de interés aumentaron más en Francia, casi duplicándose del 2% al 4%, lo que encareció los préstamos. Esto provocó una caída de los volúmenes de venta del 23% en un año y de alrededor del 40% en dos años.

En los últimos 12 meses, los precios en París han caído un 8% de media, alcanzando unos 9.350 €/m². Los precios de la vivienda en París y en la región de Île-de-France han caído un 10% de media. En comparación con el pico histórico de septiembre de 2020, esto representa un descenso del 14% en términos nominales y del 28% en euros constantes (ajustados a la inflación). A corto plazo, la tendencia sigue siendo hacia una disminución de los volúmenes de ventas y un estancamiento o incluso una ligera disminución de los precios. Sin embargo, las previsiones de recuperación para 2025 permiten esperar que "lo peor ya haya pasado".

Préstamos inmobiliarios: ¿una dinámica de recuperación?

Los tipos de interés siguen bajando y la producción crediticia muestra signos de recuperación. En junio de 2024, la producción mensual alcanzó entre 8.000 y 9.000 millones de euros, y en julio, 11.000 millones. A modo de comparación, en 2022 alcanzó un máximo de 22.000 millones mensuales antes de caer a solo 6.000 millones. Este cambio de tendencia está influido por factores macroeconómicos como la guerra en Ucrania, la inflación persistente, la inestabilidad política y una importante crisis en el sector inmobiliario nuevo, la peor en 25 años. Si bien el mercado inmobiliario aún está lejos de la normalidad, especialmente en París, los márgenes de negociación son actualmente altos, en torno al 5% de media.

Una demanda que sigue presente

A pesar de las dificultades, los fundamentos del mercado inmobiliario siguen siendo sólidos, ya que la vivienda es una necesidad esencial. Por ello, la demanda sigue estando presente. La escasez de nuevas propiedades, combinada con la crisis del alquiler, está animando a algunos hogares a plantearse la compra, que se ha vuelto más accesible que el alquiler en ciertas regiones.

¿Está lo peor detrás de nosotros?

Según MeilleursAgents y SeLoger, el mercado ha tocado fondo y debería recuperarse. Desde enero de 2024, el poder adquisitivo de los inmuebles ha aumentado y se ofrecen una media de 4 m² más. En algunas regiones, los precios han dejado de caer e incluso están empezando a subir ligeramente. Por tanto, los indicios de una recuperación son creíbles, sobre todo porque los indicadores económicos son en general favorables. Sin embargo, la inestabilidad política y social sigue siendo una fuente de incertidumbre que podría frenar esta recuperación.

Se espera una recuperación en 2025

En septiembre de 2024, el mercado inmobiliario francés acaba con un verano inusual. Antes del verano, la situación era difícil, con caídas de precios y volúmenes, así como quiebras de promotores. Al comenzar el curso escolar, parece que vuelve el optimismo y algunos expertos prevén una recuperación para 2025. Esto se hace eco de una tendencia histórica de aumentos continuos de los precios inmobiliarios, salvo en épocas de grandes crisis. Entre 2015 y 2022, el valor del mercado inmobiliario francés aumentó un 30% de media, en particular gracias a unos tipos de interés históricamente bajos que estimularon el mercado. Pero con el aumento de la inflación, el Banco Central Europeo (BCE) elevó sus tipos de referencia del 0% al 4,5% entre julio de 2022 y septiembre de 2023, lo que provocó una ralentización de las ventas y una caída de los precios en 2023, descrito como un "año negro" con un débil crecimiento económico del 1,1%.

Sin embargo, con el anuncio de los recortes de tipos previstos por la FED y el BCE, el clima en el mercado inmobiliario podría mejorar, iniciando una posible recuperación en 2025, o al menos el inicio de una recuperación.

Crisis y estancamiento de los precios inmobiliarios

Desde los años 1980, el sector inmobiliario ha atravesado tres grandes crisis, cada una de ellas provocando un estancamiento de los precios durante un periodo de unos diez años: la crisis de los años 1980 (consecuencia del shock petrolero), la de los años 1990 (con la Guerra del Golfo y la burbuja de las «.com») y la crisis de las hipotecas de alto riesgo de 2007-2008. Estas crisis tuvieron efectos importantes en los precios inmobiliarios, provocando ciclos de caída y luego de estancamiento.

Hoy en día, las perspectivas económicas se caracterizan por un elevado déficit público y unas finanzas públicas preocupantes, lo que podría dar lugar a reformas fiscales imprevisibles. Sin embargo, dado que la vivienda es una necesidad primaria, debería permanecer relativamente inalterada, o incluso apoyada por las políticas públicas. La FNAIM (Federación Nacional del Sector Inmobiliario) aboga por una política de vivienda más ambiciosa, que incluya una flexibilización de las condiciones de concesión de préstamos inmobiliarios para estimular la demanda. También recomienda exenciones fiscales para animar a los inversores privados, cuya confianza se ha desplomado desde 2017.

El mercado inmobiliario en Europa: una comparación interesante

El mercado inmobiliario francés no puede analizarse de forma aislada. Según el Aviv Housing Report, un estudio comparativo de los mercados inmobiliarios de la Unión Europea, la dinámica de los países vecinos de Francia es similar. Por ejemplo, en Alemania y España también se observa una estabilización de los precios tras una fase de descenso. En Italia, los precios siguen bajo presión, pero tienden a estabilizarse. Esta tendencia general se ve apoyada por los mismos factores macroeconómicos: inflación, aumento de los tipos de interés e incertidumbres políticas. Esto demuestra que el mercado inmobiliario europeo, aunque se ve afectado de forma diferente según el país, comparte características similares, en particular una oferta limitada de propiedades nuevas, que, como en Francia, sostiene los precios a pesar de un entorno difícil.

Conclusión: ¿hacia una mejora en 2025?

Se espera que los tipos de interés sigan bajando, mientras que los precios podrían volver a subir en los próximos 6 a 12 meses. Los bancos están empezando a reabrir el acceso al crédito y se espera que muchos compradores vuelvan al mercado en Navidad de 2024. En algunas regiones, los precios ya están empezando a estabilizarse o a subir ligeramente. Además, la escasez de viviendas nuevas está contribuyendo mecánicamente a mantener la presión al alza sobre los precios en las zonas donde la demanda sigue siendo fuerte.

En resumen, aunque el mercado inmobiliario aún no ha salido del atolladero, hay cada vez más signos de recuperación en 2025. Sin embargo, la evolución dependerá en gran medida de la estabilidad económica y política en los próximos meses.

Escrito para usted por Sylvain Talvan el 27 de septiembre de 2024

*Si te ha gustado este artículo, por favor compártelo. Gracias de antemano.

Debajo del reproductor de vídeo encontrarás los DOCUMENTOS FUENTES en formato PDF, solo haz clic en ellos para abrir el documento.

Lista de reproducción de vídeos para explorar el tema más a fondo:

FUENTES:

Notaires : notaires.fr

Meilleursagents : meilleursagents.com

SeLoger : seloger.com

FNAIM : fnaim.fr

Aviv Housing Group : aviv-group.com